公司新闻

华泰证券:陶瓷球奇异果体育入口(综合)官方网站入口/网页版/苹果/安卓版/手..

奇异果买球app随着续航里程的问题被逐步解决,快速补能日益成为消费者关注的焦点。800V正在成为新能源汽车行业的竞争新赛道,多家车企陆续推出新车型。我们观察到800V平台下,电压提升容易触及电机材料的耐压、绝缘上限,轴承中传统钢球的抗冲击、耐腐蚀、绝缘、疲劳强度有限,陶瓷球替代可以满足特殊工况的需要、或可成为新的方案。我们看好陶瓷球在新能源汽车上的替代趋势。陶瓷球产业链一直以来由海外企业主导,国内企业正在推进国产替代中,建议关注相关企业在车企端测试验证进展。

轴承是机械设备中的关键部件之一,极端工况下陶瓷轴承成为新选择。在轴承中,滚动体是决定滚动轴承性能的重要部件之一,陶瓷球轴承中将滚动体从钢制球替换为陶瓷球,得益于氮化硅陶瓷性能,陶瓷球轴承有较好表现。陶瓷球质量评价指标包括加工精度、断裂韧性、表面质量、疲劳寿命等。在生产工艺上,陶瓷材料硬度高、耐磨、耐腐蚀等的特性也导致陶瓷球的加工难度较高。在加工难度等影响下,陶瓷球成本也高于传统钢制球,也在一定程度上影响了陶瓷球的大规模放量。

在新能源汽车中,通常驱动电机的两端各有一个轴承。在800V高电压平台下,一方面电压等级提高与碳化硅使用会加剧轴承电腐蚀问题,影响轴承的寿命与可靠性,另一方面随着整车电压平台从400V提高到800V,电机转速也在持续提升,带来的电腐蚀与温升问题也会影响轴承性能。陶瓷球绝缘、热稳定性能的优势明显,可以有效应对800V升级后带来的挑战。应用端,特斯拉最早开始采用陶瓷球轴承,多数车企测试中。我们假设800V车型中陶瓷球为标配,预计2027年全球新能车领域陶瓷球市场空间达36.74亿元,24-27年CAGR达117%。

国外陶瓷球研究起步早于国内,应用领域从军事及航空,逐步延伸至机床,近些年开始用于新能源行业,包括新能源汽车与风电。产业链主要包括粉体、陶瓷球、陶瓷球轴承环节,以日本、欧美企业为主导。粉体环节,国内高品质氮化硅原料较少,国内企业主要从海外进口粉体,限制了国内陶瓷球的生产。陶瓷球环节,国内高端氮化硅陶瓷球90%依赖进口,国内企业加速替代中。陶瓷球轴承环节,国外企业产品力强、先发优势明显。

风险提示:陶瓷球替代进度不及预期风险,行业竞争加剧风险,技术路线变更风险,提及的产业链公司不代表对公司研究覆盖或投资推荐。

随着新能源汽车行业发展迈入新阶段,我们持续看好800V快充的趋势。我们观察到800V高压平台下,电压提升容易触及电机材料的耐压、绝缘上限,也对于轴承提出更高的要求。轴承中,传统钢球的抗冲击性能、耐腐蚀性能、绝缘性能、疲劳强度有限,陶瓷球替代可以满足特殊工况的需要、或可成为新的方案,本报告对于陶瓷轴承及陶瓷球环节进行分析。

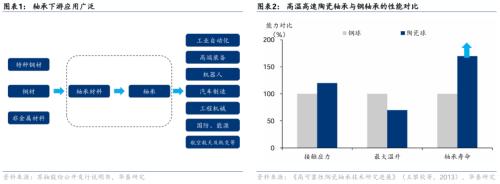

轴承是机械设备中的关键部件之一,极端工况下陶瓷轴承成为新选择。轴承可以支撑旋转部件、减少旋转部件与固定部件之间的摩擦及降低磨损,广泛应用于工业自动化、高端装备、机器人、汽车制造、工程机械、国防、能源、航空航天及轨交等领域。轴承会影响机械设备的运行性能和精度等,随着应用环境和条件的多样化,对轴承的性能要求也越来越高。相比传统轴承,陶瓷轴承更加适用于高真空、极端温度、高速、强腐蚀等极端工况。

较传统钢制轴承,陶瓷轴承优势凸显。陶瓷轴承具备转速和加速能力高、寿命长、耐磨损、摩擦温升小、所需润滑极少、摩擦损失小、耐腐蚀性好、刚性大、承载能力高、耐热性好、耐久性高、扭矩低、无磁性不导电、绝缘性好、导磁率低、自润滑性等优点。陶瓷轴承可以应用的范围广泛,包括航空、航海、石化、汽车、电子设备、冶金、电力、纺织、仪器,以及超高真空环境、科研和国防军事等领域。

陶瓷球轴承属于混合陶瓷轴承、滚动轴承。陶瓷轴承按照材料构成,可以分为全陶瓷轴承、混合陶瓷轴承。全陶瓷轴承中,滚动体与套圈均为陶瓷材料;混合陶瓷轴承中,主要是仅滚动体为陶瓷材料,套圈仍为钢制。混合陶瓷轴承的性能优于传统轴承,且成本低于全陶瓷轴承,率先实现产业化应用,在新能源汽车中使用的也是混合陶瓷轴承。按照结构类型,可以分为滚动轴承(含滚动体,靠滚动体转动来支撑转动轴)、滑动轴承(不含滚动体,靠平滑的面来支撑转动轴)。其中,滚动轴承具有摩擦系数小、传动效率高、机械性能好的优点,是目前轴承行业中的主流种类;陶瓷球轴承也属于滚动轴承。

滚动体是决定滚动轴承性能的重要部件。滚动轴承一般由内圈、外圈、滚动体、保持架、密封件、油脂等组成。内圈和外圈统称为轴承套圈,是具有一个或几个滚道的环形零件。内圈通常固定在轴颈上,与轴一起旋转;外圈通常固定在轴承座或机器的壳体上,起支撑滚动体的作用。滚动体安装在内圈和外圈之间,用于承受负荷,其形状、大小和数量决定了轴承承受载荷的能力和高速运转的性能。保持架将滚动体均匀地相互隔开,使每个滚动体在内圈和外圈之间正常滚动。陶瓷轴承用的保持架主要由高温塑料尤其是PEEK制成,具有高稳定性及耐腐蚀性、耐高温性。油脂主要置于各组件间的空隙,起到减少机械摩擦、润滑和密封的作用。

陶瓷球的应用表现得益于氮化硅陶瓷性能。陶瓷球的陶瓷材料包括氮化硅(Si3N4)、氧化锆(ZrO2)等,目前作为轴承材料使用最多的是氮化硅。氮化硅相对分子质量为140.28,Si、N元素的电负性相近,以共价键结合。三维网络结构的强共价键带来了高机械强度,同时也能抑制硅原子、氮原子的自扩散,使得生产过程中烧结致密化所需的体积扩散速度和晶界扩散速度,以及烧结驱动力都很小。相比其他陶瓷材料,氮化硅虽然硬度、韧性并非最高,但是在发生失效时,氮化硅会类似于轴承钢失效一样局部剥落,而不是像其他陶瓷材料一样直接碎裂,所以更加适合应用于高性能轴承中。相比传统钢制球,陶瓷球具有低密度、高强度、热膨胀系数小、耐高温腐蚀、自润滑、抗滚动接触疲劳能力强等特性。

陶瓷材料硬度高、耐磨、耐腐蚀等的特性也导致陶瓷球的加工难度较高。陶瓷球的生产主要包括粉体制备、成型、烧结、精密加工4个环节,流程为先制备致密高强的陶瓷球烧结体毛坯,然后对毛坯进行精密加工,得到成品。

2)成型:氮化硅粉体硬度高、活性差,与传统钢制球通过液态冷却成固态再进行冷镦加工制成相比,成型难度较大。包括干压成型法、塑性成型法、浆料成型法和固体无模成型法。

3)烧结:将成形的材料送入烧结炉内烧结成陶瓷球毛坯。烧结助剂的选择与用量、烧结温度、保温时间及烧结方法等会影响烧结的效果。

4)研磨等精密加工:陶瓷球毛坯需经精密加工,其尺寸、圆度和粗糙度才能达到使用要求。相较于钢制球,陶瓷球由于其固有脆性、硬度大等特性,加工时容易使材料表面产生裂纹,其精密加工成本更高、周期更长。

在陶瓷球的加工过程中,机床的选择、加工工艺及参数(温度、研磨速度与压力等)等多因素均会影响其生产质量。为了保障陶瓷球的一致性和可靠性,通常需要采用低缺陷毛坯、低损伤加工工艺、无损检测。

陶瓷球质量评价指标包括:加工精度、断裂韧性、表面质量、疲劳寿命等。1)加工精度:我国国家标准《GB/T 31703-2015陶瓷球轴承 氮化硅球》按照外观、球直径变动量、批直径变动量等指标将陶瓷球划分为G3、G5、G10、G16、G20、G24、G28、G40、G60、G100级别,精度依次由高到低,其中G5以下属于高端陶瓷球。

2)断裂韧性:断裂韧性是指材料在受到外力作用时抵抗裂纹扩展和断裂的能力,断裂韧性高的材料在受到冲击或应力集中时更不容易断裂。由于陶瓷材料是典型的脆性材料,在受到拉伸或弯曲载荷时容易发生断裂,提高陶瓷球的断裂韧性对于确保其在苛刻工作条件下的性能和寿命至关重要。提高陶瓷球的断裂韧性的方法包括细化晶粒(增加晶界面积,阻止裂纹扩展)、纤维补强等。

3)表面质量:陶瓷球表面可能会产生夹杂物、气孔、麻点、擦痕、划痕、磨伤、裂纹等缺陷,会导致陶瓷球的局部应力集中,引起额外的摩擦和磨损,造成旋转过程中的不平衡,从而降低强度、断裂韧性、疲劳寿命,增加噪音与振动,影响可靠性与安全性。提高陶瓷球的表面质量的方法包括采用合适的加工工艺以及无损检测技术来控制和检测表面缺陷。

4)疲劳寿命:疲劳寿命是指在反复的应力或载荷作用下,陶瓷球能够承受多少次加载而不发生断裂或破坏的时间或循环次数。轴承工作时,长期的旋转和滚动会导致陶瓷球承受周期性的接触应力;当应力超过材料的疲劳极限时,陶瓷球内部或表面可能会产生微裂纹;随着载荷的持续作用,这些微裂纹会逐渐扩展,最终可能导致陶瓷球的断裂。提高陶瓷球的疲劳寿命的方法包括优化材料制备工艺、改进设计和采用表面处理技术等。

加工难度等影响下,陶瓷球成本高于传统钢制球。原材料成本方面,陶瓷球采用高纯度的无机非金属材料,成本通常高于钢材。此外,国内陶瓷球生产企业主要从海外进口粉体,成本较高。加工成本方面,陶瓷球的加工难度高于钢制球,需要特殊工艺,生产效率可能相对更低,带来更长的加工时间以及更高的加工成本。从精度、尺寸规格来看,一般精度等级越高、尺寸越大或者越小的陶瓷球,其生产难度与成本也越高。

在新能源汽车中,通常驱动电机的两端各有一个轴承。一端为固定端,用于轴向定位、承受轴向力;一端为浮动端,允许有轴向移动,用于承受轴的热胀冷缩带来的尺寸变化。这种设计有助于支撑电机的旋转部分,减少摩擦,提高效率,并且有助于电机的平衡与稳定运行。

新能源汽车驱动电机轴承相较于传统汽车轴承,在性能和设计上要求更高。新能源汽车的驱动电机取代了传统燃油汽车的发动机,作为核心部件,相对于常规电机,一般要求调速性强、高效区广、功率密度高、瞬时功率大、过载能力强、可靠性强。高性能的驱动电机需要配套高性能的轴承,要求轴承具备高速性、急变速性、低摩擦、低噪音、耐高低温、高疲劳寿命、高可靠性等特性。

800V正在成为新能源汽车行业的竞争新赛道,多家车企陆续推出新车型。随着续航里程的问题被逐步解决,快速补能日益成为消费者关注的焦点。从2023年下半年开始,“800V快充”成为小鹏、吉利极氪、广汽埃安、上汽智己等多家车企多款新车型的关键词。据我们不完全统计,截至2024年4月23日,至少已有45款快充车型发布上市。根据下游消费者需求以及电池厂快充电池的研发生产情况,我们推测,2024年800V车型陆续开启规模化交付,且会有更多新款车型搭载800V。

在800V高电压平台下,电压等级提高与碳化硅使用加剧轴承电腐蚀问题,对于轴承的绝缘性能的要求提升。我国新能源电动汽车驱动系统普遍采用永磁同步电机。在采用传统钢制轴承的情形下,钢制轴承的内圈、外圈和滚动体由轴承钢制成、均为导体,中间的油脂为绝缘材料,当电压超过绝缘击穿阈值时,由于电机磁通不对称、静电积累、共模电压引起的轴电流,会对轴承电击穿而造成电腐蚀问题,从而对轴承的寿命和可靠性产生重要影响。

1)电压提高:当电压平台由400V提高到800V后,共模电压大幅提高,轴电流增大,轴承电腐蚀问题将更加突出。2)碳化硅使用:400V多采用以IGBT为功率器件的PWM逆变器为电机驱动控制单元,800V除了提升电压平台,在耐高压、耐高温、高效率等考量下通常会采用碳化硅基MOSFET,其在快速开关时瞬间会产生较高的电压和电流变化率,也会增加轴承电腐蚀的风险。

陶瓷球可以从本质上解决轴承电腐蚀问题。将滚动体从钢球替换为陶瓷球时,由于陶瓷球为绝缘材料,可以阻止电流在轴承内外圈之间通过。具体为引入陶瓷球轴承后,轴承的内圈与外圈之间的绝缘介质间距很大,等效电容很小,容抗很大,交流电流和直流电流都无法通过,所以可以从根本上解决轴承电腐蚀的问题。

随着整车电压平台从400V提高到800V,电机转速也在持续提升,陶瓷球绝缘、热稳定性能的优势明显。当电机转速提升时,1)因为新能源汽车依靠调节频率来调速,当频率有重大变化、升的很高时,会产生寄生电流,会使得轴承在运行的时候产生损态放电,放电的过程会将轴承击伤,陶瓷球轴承的绝缘性能可以有效应对该问题。2)随着速度提升到很高的水平,温度也会比较高,钢材热胀冷缩的特性会使得轴承卡死、影响轴承的使用,而陶瓷材料的热膨胀率低于钢材,尺寸变化较小,可以在较高的工作温度下保持性能,减少因热膨胀引起的配合问题和磨损。

应用端,特斯拉最早开始采用陶瓷球轴承,多数车企测试中。在新能源汽车领域,最早为特斯拉在Model S的电机中采用了混合陶瓷轴承,滚动体为氮化硅陶瓷球。近期(24年4月8日)在上汽智己L6的技术发布会上,其搭载的飓风电机最高转速达21000rpm,也采用了行业首创定制陶瓷轴承。我们推测车企在800V车型中搭载的高转速电机在性能要求下均需要采用陶瓷球轴承,如小米超级电机V6/V6s(转速高达21000rpm,搭载于小米SU7)与V8s(转速高达27200rpm,公司预计将于25年上车),华为全新一代DriveONE 800V高压碳化硅黄金动力平台电机(转速高达22000rpm,搭载于智界S7、问界M9)。

汽车行业为轴承重要下游,21年销量占比超三成。据Grand View Research统计,22年全球轴承市场规模约1302亿美元,16-22年CAGR为7.4%。分下游应用领域来看,据《中国机械工业年鉴2022》,我国年报企业(《2021年轴承行业经济年报》年报收录的轴承行业111家生产企业)的轴承主要销往汽车、家用电器、电机、工程机械、农机拖拉机、农用车、铁路车辆、冶金矿山机械、纺织机械等市场,其中汽车市场销量排名第一,占比达34%。

2027E新能车领域陶瓷球市场空间达36.74亿元,24-27年CAGR达117%。对于全球新能源乘用车销量、800V高压架构渗透率,沿用我们2024年2月29日外发报告《快充行业系列之二:车载电源》中的预测数据。考虑到上文所述陶瓷球在800V平台中应用所能发挥的重要作用,我们假设陶瓷球在800V高压架构的车型中的渗透率为100%;考虑到新能源汽车对于更高性能的追求,假设23-27年陶瓷球在非800V高压架构的车型中的渗透率分别为5%/20%/40%/50%/60%。假设陶瓷球单车价值量为200元,计算得出市场规模预测值。我们预计,2027年车载电源全球市场规模为36.74亿元,24-27年CAGR为117%。

国外陶瓷球研究起步早于国内。欧美国家从20世纪60年始研究陶瓷轴承。1972年美国宇航局研制出第一套陶瓷轴承,主要用于航空航天领域耐极端温度的特殊工况。20世纪90年始,日美德等相继建成多条陶瓷球及陶瓷球轴承生产线,陶瓷轴承的应用领域越来越广泛。我国起步较晚,从1985年开始将陶瓷球轴承研究与开发列入科技攻关项目。2000年开始逐步扩大产线规模,同时推动高性能产品研发,2020年首条年产100吨高性能氮化硅陶瓷制品产线建成投产。从应用领域来看,从军事及航空,逐步延伸至机床,近些年开始用于新能源行业,包括新能源汽车与风电。

1)粉体:国内高品质氮化硅原料较少,国内企业主要从海外进口粉体,限制了国内陶瓷球的生产。粉体代表企业包括日本宇部兴产(UBE)、东芝等,国内企业包括青岛瓷兴等。

2)陶瓷球:国内高端氮化硅陶瓷球90%依赖进口。海外陶瓷球制造商主要包括ASK、椿中岛(TSUBAKI)、东芝等日系企业以及美国Norton等。国内的陶瓷球制造商包括上海材料研究所有限公司、上海泛联科技股份有限公司、力星股份、中材高新、国瓷材料等。

3)陶瓷球轴承:国外企业产品力强、先发优势明显,代表企业包括Norton、瑞典斯凯孚(SKF)、法国圣戈班、日本光洋精工株式会社、德国KGM、美国TEMKEN、俄罗斯ROSV等。国内企业包括洛阳轴承研究所有限公司、上海泛联科技股份有限公司等。

宇部兴产:1986年推出氮化硅粉体产品,制备技术处于全球领先地位。宇部兴产株式会社成立于1897年,为日本的大型综合化学企业之一。在氮化硅粉体制备工艺上,宇部兴产采用二亚氨基硅分解法,可以制备纯度高、α+相晶体含量高、结晶度高、氧含量低、粉体细小、颗粒均匀分布的氮化硅微粒,有助于增强烧结体的热机械性能,其每年使用该方法可生产数百吨高质量氮化硅粉体供应全球。2023年7月13日,宇部兴产决定扩建宇部化工厂的氮化硅生产设备,来应对以电动汽车轴承和基板为主的需求快速增长,公司计划2025年下半年投产,产能约为当时水平的1.5倍。

青岛瓷兴:2010年开始研究氮化硅,实现高端氮化硅粉体供给。青岛瓷兴新材料有限公司成立于2018年,由中科院院士担任首席科学家,清华大学博士后及其团队共同经营。青岛瓷兴采用燃烧合成法制备氮化硅粉体,在α相和杂质含量方面达到世界一流水准,但粒度大小仍与海外有差距。产能方面公司可年产600吨,目前产品已出口到德国、日本、美国、瑞典等多个国家和地区。

技术路线选择造成国内外产品差异。与进口陶瓷球相比,国产陶瓷球在疲劳寿命、振动值、噪声值等方面有待改善,导致这些差距的主要原因是技术路线不同。国外陶瓷球采用热等静压烧结技术制备,而国内陶瓷球采用气压烧结技术。

陶瓷球的生产企业主要可以分为粉体一体化企业、传统钢球企业两类。1)粉体一体化企业,具备从氮化硅粉体制备到陶瓷球制造的一体化生产能力,其优势在于化学、硅酸盐工业,但机加工环节相对薄弱,如日本东芝、美国诺顿(Norton)、中材高新、国瓷材料等;2)传统钢球企业,采购粉体,其优势在于机加工能力较强,如力星股份等。

日本东芝材料:积极扩产配套下游需求。在1974年取得氮化硅化合物的基本专利,东芝材料公司于2003年10月从东芝集团分拆出来,致力于推进氮化硅球的研发和生产,2022年公司全球市场份额约50%。2022年7月,东芝材料宣布在日本横滨总部所在地投资超50亿日元建设氮化硅陶瓷球工厂,投产后产能相比2021年将提升50%。2023年7月,东芝材料再投70亿日元在日本大分市新设第二个氮化硅球生产基地,并将于2026年1月开始生产,届时产能规模将比2022年度扩大2.5倍。

美国诺顿(Norton):磨料磨具市场地位领先。Norton成立于1885年,是美国知名的磨料磨具品牌,致力于磨料、结合剂和复合材料结构的创新,推出了多款创新磨料和磨具产品。1990年公司被欧洲陶瓷先进生产大型公司法国圣戈班集团收购。公司采用玻璃包套热等静压技术制备陶瓷球,该技术最早由瑞士一家名为ASEA的公司开发,后转让给Norton。

上海材料所:于国内较早实现陶瓷球产业化。上海材料研究所源于1946年成立的“材料性能试验室”,是国内较早实现Si3N4陶瓷球产业化的单位,该单位制备的陶瓷球凭借其性价比优势一直给国外企业供货。

上海泛联:实现陶瓷球一体化生产。上海泛联科技股份有限公司成立于2000年,主要产品包括陶瓷球、陶瓷轴承、陶瓷刀杯环。公司已建立氮化硅、氧化锆粉体制备与成型烧结生产线和陶瓷球、陶瓷轴承、陶瓷刀杯环等结构陶瓷产品精密加工生产线,陶瓷球的制造精度可以达到GB308-2002标准G3级。

力星股份:钢球头部企业横向拓展陶瓷球产品。据公司23年年报,23年公司启动高精密陶瓷球项目投产,为保障高精度陶瓷球的产业化,公司通过引进国内外专业技术人才和先进设备,以人才与装备融合为载体,部署了从原材料粉体、烧结、机加工的完整产业链解决方案,目前公司已建成G3级陶瓷球智能研发生产线级产业化生产线条)。此外,公司还将在墨西哥投建工厂,生产各类规格的钢球、滚子及陶瓷球全尺寸产品,公司预计2025年Q1建成投产。

中材高新:国内最早实现高性能陶瓷球技术突破。中材高新氮化物公司投入大量的人力、物力、财力,于2015年成功突破国外的技术封锁,实现高性能氮化硅陶瓷材料中试生产线的贯通,并于当年将热等静压(HIP)氮化硅轴承球推向市场,性能达到国际标准Ⅰ级材料水平。自2017年100吨高性能氮化硅陶瓷生产线开工建设以来,氮化物公司已量产出规格从φ0.8mm到φ101.6mm不等、精度等级G3、G5、G10、G20不等的陶瓷球。

国瓷材料:具备陶瓷粉体纵向一体化延申优势。国瓷材料通过其全资子公司国瓷金盛布局陶瓷球。据公司23年年报公司陶瓷球已搭载国内外头部新能源车企的主力车型;另外,陶瓷球因优异的性能在风力发电机轴承中的应用也正在增长,公司陶瓷球产品在风电领域已实现批量供货。在产能方面,2023年国瓷金盛高端轴承球扩建项目(一期)已建成试生产,预计氮化硅粉体产能投用后,公司产业链一体化优势将进一步显现。

其他:23年11月,据韩中央日报消息,韩国材料研究院(KIMS)工程陶瓷实验室成功实现了电动汽车驱动模块用氮化硅轴承球制造技术的国产化,由此克服了韩国在该领域依赖外国技术的局限性,开辟了国内供应的可能性。

斯凯孚:最早将陶瓷球应用于新能源汽车市场。斯凯孚陶瓷轴承2010年开始在新能源车领域实现规模化应用。2017年收购瑞典氮化硅粉末品牌Vesta Si。2020年起斯凯孚大力推进陶瓷球轴承生产及产业链的本地化建设。2021年9月实现第一颗中国本土混合陶瓷球轴承的下线月斯凯孚于新昌球轴承生产基地举办庆典,庆祝其第50万颗应用于新能源汽车行业的陶瓷球轴承正式下线。

舍弗勒(FAG):最早开发陶瓷轴承用于航空领域。舍弗勒通过收购CERASPIN公司,获得了滚动轴承陶瓷部件方面的技术专长。CERASPIN公司总部位于卢森堡里旺吉,在开发和生产优质陶瓷产品方面拥有超过25年经验,其大部分产品经过加工后用作各类轴承的滚动体。采用陶瓷技术的轴承广泛用于包括风能、铁路、航空航天、医疗设备、电气工程和半导体行业真空泵等领域。

为导入新能源汽车市场,陶瓷球需要在实际应用中经过充分的性能验证,以证明其可靠性和效率,这可能需要较长的时间,陶瓷球的替代进度可能会受到影响。